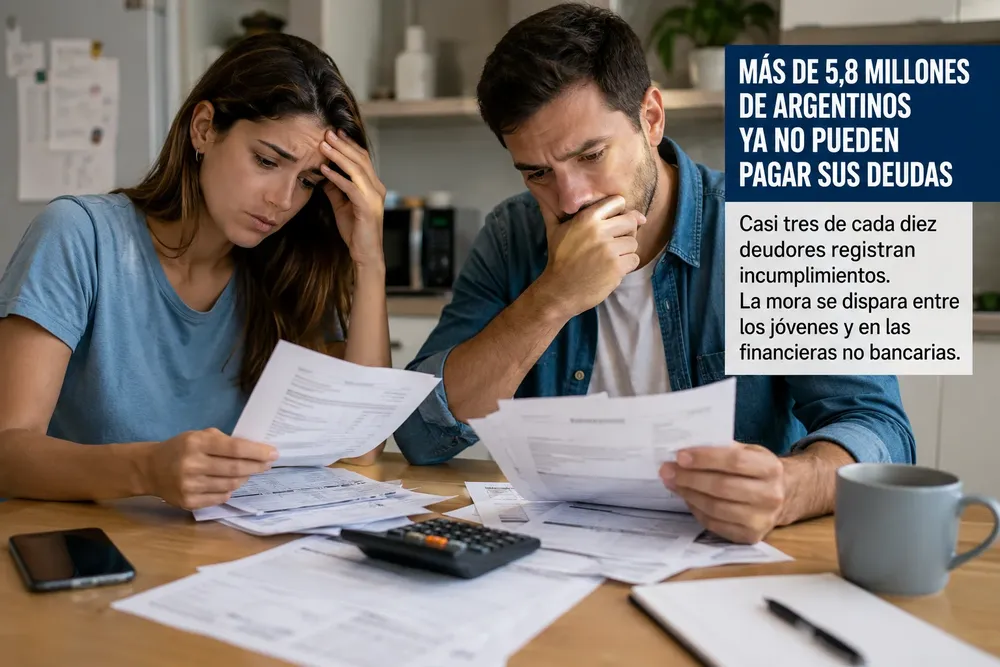

La mora golpea a las familias: 5,8 millones de argentinos ya no pueden pagar sus deudas

Alejandro Cabrera

Economía17 de julio de 2026Casi tres de cada diez personas que accedieron a algún tipo de financiamiento registran incumplimientos. El problema es todavía más grave entre los jóvenes y quienes dependen de fintech, comercios o prestamistas no bancarios, donde más de la mitad de los deudores acumula atrasos.