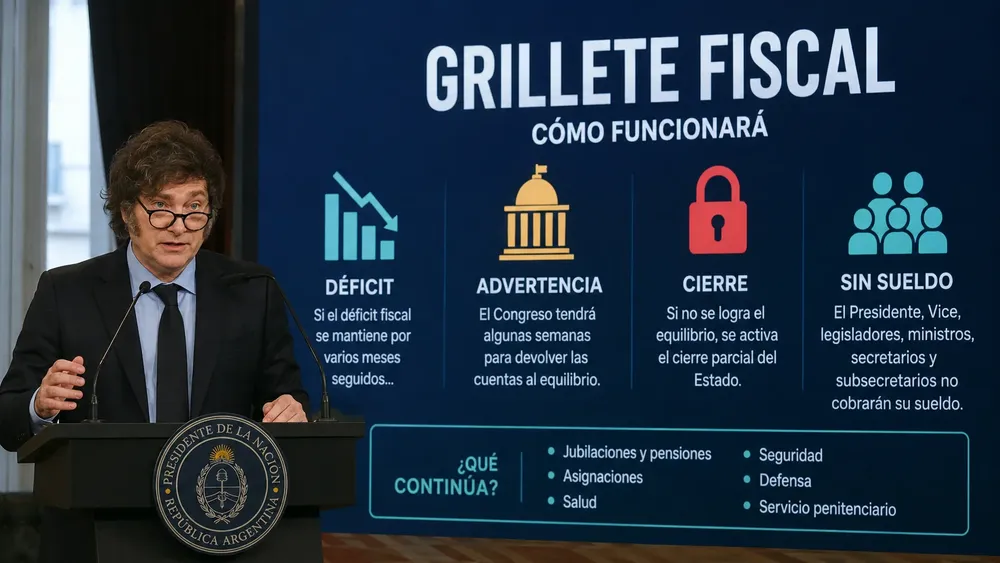

El “grillete fiscal” de Milei: cómo funcionaría el cierre automático del Estado y qué dudas deja el proyecto

Alejandro Cabrera

Economía31 de julio de 2026El Presidente anunció una regla permanente para impedir que la administración nacional mantenga déficits durante varios meses. Si el Congreso no recompone las cuentas dentro de un plazo todavía no precisado, se paralizarían actividades públicas, se congelarían gastos y contratos y dejarían de cobrar las máximas autoridades. La propuesta promete que el costo recaiga sobre la política, pero podría afectar servicios, trabajadores, proveedores y provincias.